Bonus mobili ed elettrodomestici 2024: che cos’è e come richiederlo

Quareco2024-05-03T18:25:16+02:00È stato confermato anche per il 2024 il bonus elettrodomestici, un’agevolazione che offre la possibilità di usufruire di una detrazione Irpef del 50% su un importo massimo di 8.000 euro per il 2023 e di 5.000 euro per l’anno 2024 sull’acquisto di mobili e grandi elettrodomestici, come cucine, forni, lavastoviglie e frigoriferi.

Per ottenere lo sgravio fiscale gli elettrodomestici devono essere nuovi e di classe energetica A+ o superiore (A per i forni).

Indice dei Contenuti

- 1 Chi può ottenere il bonus elettrodomestici nel 2024

- 2 Lavori di ristrutturazione necessari per ottenere il bonus

- 3 Esempi di lavori su appartamenti o parti condominiali che danno diritto al bonus

- 4 Importo detraibile del bonus mobili

- 5 Come pagare gli acquisti per ottenere il bonus elettrodomestici 2024

- 6 FAQ

Chi può ottenere il bonus elettrodomestici nel 2024

Come specificato dall’Agenzia delle entrate il bonus mobili ed elettrodomestici interessa a:

“tutti coloro che acquistano entro il 31 dicembre 2024 mobili o elettrodomestici nuovi di classe non inferiore alla classe A per i forni, alla classe E per le lavatrici, le lavasciugatrici e le lavastoviglie, alla classe F per i frigoriferi e i congelatori e ha realizzato interventi di ristrutturazione edilizia a partire dal 1° gennaio dell’anno precedente a quello dell’acquisto dei beni”

Fonte: agenzia delle entrate bonus mobili ed elettrodomestici

Ecco chi può ottenere le agevolazioni fiscali del bonus mobili ed elettrodomestici:

- proprietari degli immobili

- titolari di contratti per la nuda proprietà

- affittuari

- usufruttuari

- titolari di contratti per il comodato d’uso dell’immobile

- soci di cooperative

- società semplici

- imprese familiari e imprenditori individuali (immobili non per uso strumentale)

- coniugi del proprietario

- parenti fino al 3° grado con il proprietario se conviventi

- affini fino al 2° grado con il proprietario se conviventi

La detrazione è valida anche quando i beni acquistati sono destinati ad arredare un ambiente diverso dall’immobile ristrutturato. Quando si effettua un intervento sulle parti condominiali (per esempio guardiole, appartamento del portiere o lavatoi) i condomini hanno diritto alla detrazione, ciascuno per la propria quota, solo per i beni acquistati e destinati ad arredare queste parti.

Prodotti che si possono inserire in detrazione

Per esempio: letti, armadi, cassettiere, librerie, scrivanie, tavoli, sedie, comodini, divani, poltrone, credenze, materassi, apparecchi di illuminazione. È escluso l’acquisto di porte, pavimentazioni (per esempio, il parquet), tende e tendaggi, altri complementi di arredo

Di classe energetica non inferiore alla A+ (A per i forni), come rilevabile dall’etichetta energetica. L’acquisto è comunque agevolato per gli elettrodomestici privi di etichetta, a condizione che per essi non ne sia stato ancora previsto l’obbligo. Rientrano nei grandi elettrodomestici, per esempio: frigoriferi, congelatori, lavatrici, asciugatrici, lavastoviglie, apparecchi di cottura stufe elettriche, forni a microonde, piastre riscaldanti elettriche, apparecchi elettrici di riscaldamento, radiatori elettrici, ventilatori elettrici, apparecchi per il condizionamento.

Lavori di ristrutturazione necessari per ottenere il bonus

Per ottenere la detrazione del bonus mobili 2024 sono necessari i seguenti interventi edilizi:

- Manutenzione straordinaria, restauro e risanamento conservativo, ristrutturazione edilizia su singoli appartamenti.

I lavori di manutenzione ordinaria su singoli appartamenti (per esempio tinteggiatura di pareti e soffitti, sostituzione di pavimenti, sostituzione di infissi esterni, rifacimento di intonaci interni) non danno diritto al bonus.

- Ricostruzione o ripristino di un immobile danneggiato da eventi calamitosi, se è stato dichiarato lo stato di emergenza.

- Manutenzione ordinaria, straordinaria e ristrutturazione edilizia su parti comuni di edifici residenziali.

Esempi di lavori su appartamenti o parti condominiali che danno diritto al bonus

Ecco una serie di esempi di lavori di ristrutturazione che danno diritto al bonus:

Esempi di manutenzione straordinaria

- Installazione di ascensori e scale di sicurezza

- Realizzazione dei servizi igienici

- Sostituzione di infissi esterni con modifica di materiale o tipologia di infisso

- Rifacimento di scale e rampe

- Realizzazione di recinzioni, muri di cinta e cancellate

- Costruzione di scale interne

- Sostituzione dei tramezzi interni senza alterazione della tipologia dell’unità immobiliare Ristrutturazione edilizia

- Modifica della facciata

- Realizzazione di una mansarda o di un balcone

- Trasformazione della soffitta in mansarda o del balcone in veranda

- Apertura di nuove porte e finestre

- Costruzione dei servizi igienici in ampliamento delle superfici e dei volumi esistenti Restauro e risanamento conservativo

- Adeguamento delle altezze dei solai nel rispetto delle volumetrie esistenti

- Ripristino dell’aspetto storico-architettonico di un edificio

Esempi di manutenzione ordinaria

- Tinteggiatura di pareti e soffitti

- Sostituzione di pavimenti

- Sostituzione di infissi esterni

- Rifacimento di intonaci

- Sostituzione tegole e rinnovo delle impermeabilizzazioni

- Riparazione o sostituzione di cancelli o portoni

- Riparazione delle grondaie

- Riparazione delle mura di cinta

Importo detraibile del bonus mobili

Indipendentemente dall’importo delle spese sostenute per i lavori di ristrutturazione, la detrazione del 50% sul bonus mobili ed elettrodomestici 2024 va calcolata su un importo massimo di 13.000 euro (10.000 euro per gli acquisti effettuati entro il 31 dicembre 2023 e 5.000€ entro il 31 dicembre 2024) riferito, complessivamente, alle spese sostenute per l’acquisto di mobili e grandi elettrodomestici.

Questo vale anche quando con la cessione dell’immobile sono state trasferite all’acquirente le restanti rate della detrazione delle spese di recupero del patrimonio edilizio. Il contribuente potrà continuare a usufruire delle quote di detrazione non utilizzate anche se l’abitazione oggetto di ristrutturazione è ceduta prima che sia trascorso l’intero periodo per usufruire del bonus.

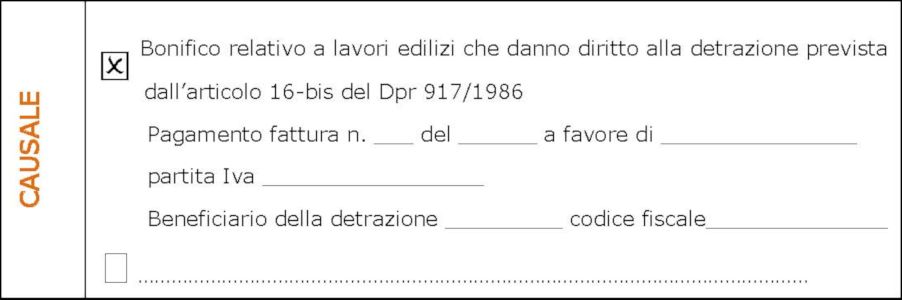

Come pagare gli acquisti per ottenere il bonus elettrodomestici 2024

Pagamento con bonifico

Per usufruire della detrazione è necessario che i pagamenti siano effettuati con bonifico bancario o postale (anche on-line), da cui risultino:

- causale del versamento, con riferimento alla norma (articolo 16-bis del Dpr 917/1986)

- codice fiscale del beneficiario della detrazione

- codice fiscale o numero di partita Iva del beneficiario del pagamento

Pagamento con carte di credito o carte di debito

La data di pagamento è individuata nel giorno di utilizzo della carta da parte del titolare (indicata nella ricevuta di transazione) e non nel giorno di addebito sul conto corrente.

I documenti da conservare:

- ricevuta del bonifico

- ricevuta di avvenuta transazione (per i pagamenti con carta di credito o di debito)

- documentazione di addebito sul conto corrente

- fatture di acquisto dei beni, riportanti la natura, la qualità e la quantità dei beni e dei servizi acquisiti

Iva agevolata 10 % previsto dal regime stabilito

Sulle prestazioni di servizi relativi a interventi di manutenzione, ordinaria e straordinaria, realizzati su immobili residenziali, è previsto un regime agevolato, che consiste nell’applicazione dell’Iva ridotta al 10%.

Le cessioni di beni restano assoggettate all’aliquota Iva ridotta, invece, solo se la relativa fornitura è posta in essere nell’ambito del contratto di appalto.

Tuttavia, quando l’appaltatore fornisce beni di valore significativo, l’aliquota ridotta si applica ai predetti beni soltanto fino a concorrenza del valore della prestazione considerato al netto del valore dei beni stessi.

Tale limite di valore deve essere individuato sottraendo dall’importo complessivo della prestazione, rappresentato dall’intero corrispettivo dovuto dal committente, il valore dei beni significativi.

I beni significativi sono stati espressamente individuati dal decreto 29 dicembre 1999.

Si tratta di:

- ascensori e montacarichi

- infissi esterni e interni

- caldaie

- video citofoni

- apparecchiature di condizionamento e riciclo dell’aria

- sanitari e rubinetteria da bagni

- impianti di sicurezza

Su questi beni significativi, quindi, l’aliquota agevolata del 10% si applica solo sulla differenza tra il valore complessivo della prestazione e quello dei beni stessi.

ESEMPIO

Costo totale dell’intervento 10.000 euro:

- a) 4.000 euro è il costo per la prestazione lavorativa

- b) 6.000 euro è il costo dei beni significativi (per esempio, rubinetteria e sanitari).

L’Iva al 10% si applica sulla differenza tra l’importo complessivo dell’intervento e il costo dei beni significativi: 10.000 – 6.000 = 4.000. Sul valore residuo degli stessi beni (pari a 2.000 euro) l’Iva si applica nella misura ordinaria del 22%.

Non si può applicare l’Iva agevolata al 10%:

- ai materiali o ai beni forniti da un soggetto diverso da quello che esegue i lavori

- ai materiali o ai beni acquistati direttamente dal committente

- alle prestazioni professionali, anche se effettuate nell’ambito degli interventi finalizzati al recupero edilizio

- alle prestazioni di servizi resi in esecuzione di subappalti alla ditta esecutrice dei lavori. In tal caso, la ditta subappaltatrice deve fatturare con l’aliquota Iva ordinaria del 22% alla ditta principale che, successivamente, fatturerà la prestazione al committente con l’Iva al 10%, se ricorrono i presupposti per farlo.

FAQ

Gli interventi per i quali si usufruisce della detrazione del 65%, finalizzati al risparmio energetico (per esempio, l’installazione di pannelli solari, la sostituzione impianti di climatizzazione invernale, la riqualificazione energetica di edifici esistenti), non consentono di ottenere la detrazione per acquisto di mobili e grandi elettrodomestici.

Se si possiede la documentazione richiesta dalla legge e si eseguono i medesimi adempimenti previsti per gli acquisti effettuati in Italia, non esistono motivi ostativi ai fini della fruizione della detrazione.

Si, la sostituzione della caldaia rientra tra gli interventi di “manutenzione straordinaria”. E’ necessario, comunque, che ci sia un risparmio energetico rispetto alla situazione preesistente.

No, la norma non prevede il trasferimento agli eredi della detrazione non utilizzata in tutto o in parte.

Premesso che è possibile pagare anche con carte di credito e di debito (bancomat), il bonifico non sarà soggetto a ritenuta se si utilizza un bonifico diverso da quello appositamente predisposto da banche e Poste per le spese di ristrutturazione edilizia (circ. Agenzia delle Entrate n. 7del 31 marzo 2016).

Tra gli interventi di recupero del patrimonio edilizio che permettono di avere la detrazione per l’acquisto di mobili e grandi elettrodomestici non sono compresi quelli per la realizzazione di box o posti auto pertinenziali rispetto all’abitazione principale.

Ai fini della detrazione, lo scontrino che riporta il codice fiscale dell’acquirente e indica natura, qualità e quantità dei beni acquistati, equivale alla fattura. Se manca il codice fiscale, la detrazione è comunque ammessa se in esso è indicata natura, qualità e quantità dei beni acquistati e se esso è riconducibile al contribuente titolare della carta in base alla corrispondenza con i dati del pagamento (esercente, importo, data e ora).

La data entro cui si possono acquistare i beni agevolati è stata spostata al

31 dicembre 2021. La legge non prevede alcun vincolo temporale nella

consequenzialità tra l’esecuzione dei lavori e l’acquisto dei beni. Per gli

acquisti effettuati nel 2020, tuttavia, spetta solo in riferimento a interventi di recupero del

patrimonio edilizio iniziati a decorrere dal 1° gennaio 2019. Allo stesso modo, per quelli

effettuati nel 2021 occorre aver realizzato interventi di recupero del patrimonio edilizio

iniziati a partire dal 1° gennaio 2020.

Nel caso di interventi di recupero edilizio che comportino l’accorpamento di

più unità abitative o la suddivisione in più immobili di un’unica unità

abitativa, per l’individuazione del limite di spesa per l’acquisto dei mobili e grandi

elettrodomestici, vanno considerate le unità immobiliari censite in catasto all’inizio degli

interventi edilizi e non quelle risultanti alla fine dei lavori.